详解信托受益权资产证券化典型案例德州评估

日期:2016-06-29 / 人气: / 来源:本站

高收益定期理财稳盈宝 年化达6.0%—9.5% 基金商城选牛基

“信托受益权资产证券化”就是以信托受益权为基础资产,以其所产生的稳定现金流为偿付支持,通过结构化的方式进行信用增级,在此基础上发行资产支持证券的活动。

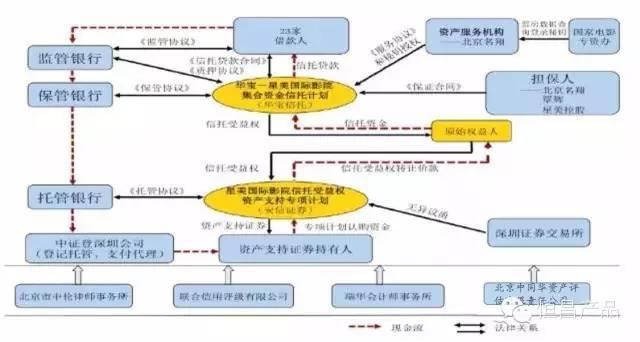

星美国际影院信托受益权资产支持专项计划

以星美国际影院信托受益权资产支持专项计划为例,该ABS规模13.5亿元,其中优先级12.5亿元,由合格投资者认购,次级1亿元,由北京星美汇餐饮管理有限公司全额认购;项目期限分为1-5年期五个档次,到期一次还本付息。

该ABS主要涉及信托受托人、原始权益人、合格投资者、保管银行、评级机构、审计机构、资产评估机构、法律机构、专项计划管理人、承销机构、登记托管机构等。该ABS基础资产为由华宝信托所设立的华宝星美国际影院集合资金信托计划的信托受益权,规模共计13.5亿元,,主要用于向星美13家院线及分公司发放信托贷款,还款来源为23家借款人因进行电影放映经营而对购票人所取得的票房收入。

本案例中,项目相关法律意见中,特别关注了信托受益权作为基础资产的四个方面的问题:

第一,基础资产的合法。华宝信托与借款人及相关交易主体签署的交易文件合法有效,信托受益权真实、合法。

第二,基础资产转让的合法性。基础资产转让无需取得政府部门的批准或者办理登记转让,不需要获得第三方同意。

第三,基础资产不存在附带权利或者限制。根据《证券公司及基金管理公司子公司资产证券化业务管理规定》规定,基础资产不存在任何债务负担、质权、抵押权或者第三方的其他有效权利主张。

第四,基础资产转让的完整性。根据《信托受益权转让协议》,以该协议约定的先决条件本满足为前提,在专项计划设立日,原始权益人将其对基础资产的相关权利、权益和利益均转让给计划管理人。

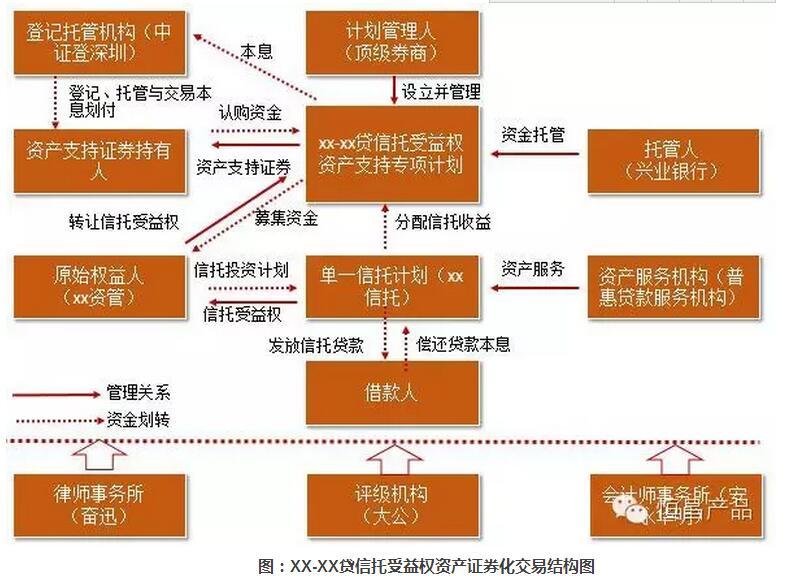

小贷行业案例解析:XX-XX贷信托受益权资产证券化

由于信托受益权资产证券化的持续火热,国内顶级券商作为计划管理人主导了信托公司与上市公司p2p平台进行的针对于收入稳健的精英人群小额信贷方面的信托收益权资产证券化。

信托受益权资产证券化发展展望

长期以来,信托受益权受制于流动性较差的困扰,为解决此问题,一是建立信托受益权流转平台,提升交易效率和流动性,二是加强信托受益权质押融资,盘活存量资产,三是促进信托受益权资产证券化,实现由非标向标的转化,从而提升流动性。这三个方面都是有益的尝试,还需要根据原始受益人的意愿,以及比较相关交易成本,合理选择促进信托受益权流动性的方式和途径。未来,信托受益权资产证券化主要发展方向为:

一、基础资产池更加复杂。未来信托受益权基础资产可能有多个来自不同信托项目的受益权构成,这样能够有效提升资产多元化水平,加强风险分散程度,同时也会增加基础资产池现金流测算和匹配难度,导致交易结构更加复杂。

二、信托受益权资产证券化交易结构更加复杂。未来,信托受益权资产证券化产品设计会在增信措施、基础资产循环购买、利率设置等方面进行创新,提升交易结构设计的丰富度和复杂程度,进一步满足不同投资者投资需求。

三、信托机构发挥更大功能。目前,信托受益权资产证券化中信托机构所能够发挥的功能仍不是很大,大部分信托机构仍是扮演基础资产信托项目的通道角色,所能够所得的收益不高。未来,信托公司可以更加深入的参与到信托受益权资产证券化各个环节当中,诸如参与基础资产组合、证券化方案设计、承销和推广等,从而有效推动业务转型。

作者:中立达资产评估

推荐内容 Recommended

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

- 嘉兴专利权质押融资额达11.3亿元 居全省首位01-13

- 房地产估价师考试课程怎样选择?需要注意的问题有哪些?01-01

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 华丽包装关联方无力偿还占用资金已用苗木资产抵债04-13

- 宝山区单位注销车辆回收过户手续怎么办04-05