需求提振玻璃 高位强势震荡

日期:2016-09-07 / 人气: / 来源:本站

下载盈利宝APP得688元返现券! 精选嘉实牛基,1折起购

7月份,华北现货市场表现坚挺,华东、华中、华南地区现货陆续调涨,玻璃期价呈现震荡回升的走势。展望8月份,国内现货延续涨势,需求季节性回升有望支撑市场,但玻璃生产线复产增加及房地产销售放缓将使得市场高位震荡加剧,玻璃期价将呈现强势震荡走势,玻璃1609合约有望以1030-1180区间波动为主。

一、基本面分析

(一)、宏观经济方面

国家统计局公布的经济数据显示,上半年国内生产总值340637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%。分产业看,第一产业增加值22097亿元,同比增长3.1%;第二产业增加值134250亿元,增长6.1%;第三产业增加值184290亿元,增长7.5%。从环比看,二季度国内生产总值增长1.8%。

1-6月份,全国规模以上工业增加值按可比价格计算同比增长6%,增速比一季度加快0.2个百分点。6月份,规模以上工业增加值同比增长6.2%,比5月加快0.2个百分点,高于市场预期。6月PMI与上月持平,其中生产指数环比上升0.2至52.5,印证6月工业增加值回升。1-6月份,全国固定资产投资(不含农户)258360亿元,同比名义增长9.0%,增速比一季度回落1.7个百分点。全国房地产开发投资46631亿元,同比名义增长6.1%,增速比一季度回落0.1个百分点。

1-6月份,社会消费品零售总额156138亿元,同比增长10.3%。其中,限额以上单位消费品零售额71075亿元,增长7.5%。

1-6月份,我国货物贸易进出口总值11.13万亿元人民币,比去年同期下降3.3%。其中,出口6.4万亿元,下降2.1%;进口4.73万亿元,下降4.7%;贸易顺差1.67万亿元,扩大5.9%。二季度中国经济运行趋稳,消费需求有回暖迹象,投资增速不容乐观,基建独木难支,外贸形势较为严峻。整体通胀温和,工业品通缩有所改善,货币政策延续宽松预期。

(二)玻璃供需方面

1、玻璃供应状况

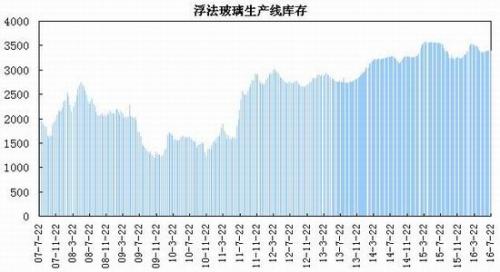

国家统计局数据显示,6月份平板玻璃产量为6528万箱,环比下降1.03%,,同比增长2.5%,1-6月份平板玻璃产量为38364万箱,同比增长1%。截至7月下旬,全国共有352条浮法玻璃生产线,总产能为12.56亿重量箱;实际正常在产生产线约236条,生产线开工率为67.05%,在产产能为9.18亿重量箱,较上年同期增长3.96%,产能利用率为73.12%,在产白玻产能为8.18亿重量箱;浮法玻璃库存为3383万重量箱,较6月底增加5万重量箱,其中白玻库存为2934万重箱,较6月底增加12万重箱,整体库存呈现小幅回升。生产线方面,河南中联一线600吨计划7月底引板生产,山东巨润二线700吨冷修完毕预计8月中旬引板生产。安徽凤阳一线600吨和淄博金晶一线400吨等生产线有点火复产意向,当前华北、华东地区冷修产线复产逐步增加,预计玻璃产量将趋于回升。

2、平板玻璃出口情况

据海关总署统计数据显示,2016年6月全国平板玻璃出口1984万平方米,较上月环比增长4.48%,与上年同期相比增长6.27%;出口金额为14298.6万美元,同比增长5.23%。1-6月平板玻璃累计出口11229万平方米,同比增长5.2%,累计出口金额为71088.1万美元,同比增长21%。6月平板玻璃出口量环比出现回升,同比保持平稳增长,出口金额也延续增长势头。

3、下游需求状况

7月份国内现货市场整体呈现震荡上行,各地玻璃企业出厂价稳中有升,华北市场表现坚挺,华中、华东、华南市场也陆续补涨。截止到7月27日,中国玻璃综合指数为911.62,较6月份上涨19.44;玻璃价格指数为915.82,较6月份上涨23.08;玻璃市场信心指数为894.83,较6月份上涨4.9。

当前北方地区逐步进入销售旺季,生产企业推动价格上涨,华南、华中地区陆续召开市场协调会议,在市场需求转好,生产企业库存偏少及汛期降雨减少等因素影响下,生产企业报价普遍上涨。长江流域运输趋于正常,对湖北地区玻璃销售到江浙沪等地区有一定促进作用,利于生产企业消化库存。整体上,随着下游消费逐步回升,现货市场将延续震荡上行态势。

(三)房地产行业

1、房地产开发投资完成情况

#p#分页标题#e#2016年1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%(扣除价格因素实际增长8.0%),增速比1-5月份回落0.9个百分点。其中,住宅投资31149亿元,增长5.6%,增速回落1.2个百分点。住宅投资占房地产开发投资的比重为66.8%。

1-6月份,东部地区房地产开发投资26589亿元,同比增长4.6%,增速比1-5月份回落1.4个百分点;中部地区投资9747亿元,增长10.0%,增速回落1.6个百分点;西部地区投资10294亿元,增长6.5%,增速提高0.7个百分点。

1-6月份,房地产开发企业房屋施工面积669750万平方米,同比增长5.0%,增速比1-5月份回落0.6个百分点。其中,住宅施工面积459444万平方米,增长3.4%。房屋新开工面积77537万平方米,增长14.9%,增速回落3.4个百分点。其中,住宅新开工面积53433万平方米,增长14.0%。房屋竣工面积39546万平方米,增长20.0%,增速回落0.4个百分点。其中,住宅竣工面积29024万平方米,增长19.2%。

1-6月份,房地产开发企业土地购置面积9502万平方米,同比下降3.0%,降幅比1-5月份收窄2.9个百分点;土地成交价款3159亿元,增长10.2%,增速提高5.5个百分点。

2、商品房销售和待售情况

1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点。其中,住宅销售面积增长28.6%,办公楼销售面积增长40.5%,商业营业用房销售面积增长13.4%。商品房销售额48682亿元,增长42.1%,增速回落8.6个百分点。其中,住宅销售额增长44.4%,办公楼销售额增长61.6%,商业营业用房销售额增长15.6%。

1-6月份,东部地区商品房销售面积31647万平方米,同比增长32.1%,增速比1-5月份回落8.3个百分点;销售额31375亿元,增长50.8%,增速回落12.1个百分点。中部地区商品房销售面积17194万平方米,增长30.7%,增速回落2.5个百分点;销售额9372亿元,增长39.6%,增速回落4.2个百分点。西部地区商品房销售面积15461万平方米,增长17.6%,增速回落2.7个百分点;销售额7935亿元,增长17.8%,增速回落2.6个百分点。

6月末,商品房待售面积71416万平方米,比5月末减少753万平方米。其中,住宅待售面积减少770万平方米,办公楼待售面积减少86万平方米,商业营业用房待售面积增加44万平方米。

3、房地产开发企业到位资金情况

1-6月份,房地产开发企业到位资金68135亿元,同比增长15.6%,增速比1-5月份回落1.2个百分点。其中,国内贷款10939亿元,增长1.0%;利用外资66亿元,下降63.2%;自筹资金23816亿元,下降0.1%;其他资金33314亿元,增长38.3%。在其他资金中,定金及预收款18934亿元,增长34.1%;个人按揭贷款11245亿元,增长57.0%。

6月房地产市场新开工、销售面积等同比增速继续回落,其中二线城市回落尤其明显,与此同时,房价涨幅整体收窄,对于后市市场将有一定的压制。考虑到玻璃需求相对于地产开工数据的滞后性,中期内房地产市场对于玻璃的消耗力仍在。

(四)汽车行业状况

据中国汽车工业协会公布数据显示,6月,我国汽车生产204.86万辆,环比下降0.79%,同比增长10.45%;销售207.07万辆,环比下降1%,同比增长14.58%。其中:乘用车生产177.22万辆,环比增长0.01%,同比增长11.36%;销售178.41万辆,环比下降0.50%,同比增长17.72%。商用车生产27.65万辆,环比下降5.59%,同比增长4.96%;销售28.66万辆,环比下降4.03%,同比下降1.73%。

上半年,汽车产销1289.22万辆和1282.98万辆,同比增长6.47%和8.14%,增幅分别比上年同期提升3.83个百分点和6.71个百分点。其中:乘用车产销1109.94万辆和1104.23万辆,同比增长7.32%和9.23%;商用车产销179.27万辆和178.74万辆,同比增长1.50%和1.87%。6月,汽车产销比上月略有下降,同比呈较快增长。上半年,汽车产销呈稳定增长,增幅比上年同期明显提升。

二、观点总结

综上所述,国内经济增速整体趋稳,消费需求有回暖迹象,投资增速不容乐观,基建独木难支,外贸形势较为严峻。整体通胀温和回升,工业品通缩有所改善,货币政策延续宽松预期。供需方面,玻璃产量同比延续小幅增长,华北华东地区冷修产线复产增多,预计产量将逐步回升。房地产方面,6月房地产市场新开工、销售面积继续回落,由于去年下半年房地产各项指标基数较高,加上部分城市调控政策出台,预计房地产增速将有所放缓。现货市场方面,华北市场表现强劲,南方地区逐步调涨,随着下游需求季节性回升,整体现货市场将延续涨势。

#p#分页标题#e#总体上,国内现货延续涨势,需求季节性回升有望支撑市场,但玻璃生产线复产增加及房地产销售放缓将使得市场高位震荡加剧,玻璃期价将呈现强势震荡走势,玻璃1609合约有望以1030-1180区间波动为主。

三、操作策略

华北现货表现坚挺,华中、华南、华东地区陆续调涨,玻璃现货价格进入季节性上涨,这有望提振期价,但玻璃生产线复产增加,产量逐步回升加剧玻璃高位震荡,玻璃期价将呈现强势震荡走势,可采取回落做多交易的策略,基于1609合约即将进入交割月,待1701合约回落做多。技术上,玻璃1609合约延续震荡上行走势,高位震荡有所加剧,期价在1050一线获得支撑,上方将继续测试前期高点1130一线压力,预计8月份延续强势震荡走势。玻璃1701合约考验60日线支撑,上方较强压力在1160-1180一线,整体处于1040-1160区间波动。

1、短线策略

7月玻璃主力合约呈现震荡回升走势,月度高低点差值为94,波幅为8.5%;周度波动幅度在51-115区间,周均波动幅度约67左右,日线波动幅度在21-63区间,日均波动幅度约32左右,适合短线交易,建议日内交易以12-24区间为宜,周度交易以50-70区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:玻璃1701合约采取回落做多策略,持仓成本控制在1040-1060元/吨之间。

(3)风险控制:若期价跌破1020元/吨则开始执行部分止损,若期价收盘价处于1020元/吨下方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向1140元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

(1)下游需求表现弱于预期,库存压力增加,将利空期价。

(2)房地产行业出现明显放缓,将压制市场。

(3)生产线复产加快,供应增加压制期价。

3、企业套保策略

玻璃期货价格呈现震荡上行走势,玻璃行业逐步处于盈利格局,玻璃生产企业可在盘面动态利润高于150元/吨时,逐步建立空单套保头寸,防范未来玻璃价格下跌的风险,锁定生产利润。玻璃下游需求企业可待1701合约期价回落至1050下方可适当建立多单,为未来原料采购进行

套保操作,锁定采购成本,规避未来价格上涨风险。

瑞达期货

作者:中立达资产评估

推荐内容 Recommended

- 山东高速股份有限公司第四届董事会第七十二次04-10

- 长宁区二手车收购交易市场「颖荣二手回收公司04-03

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 山东同大海岛新材料股份有限公司首次公开发行股票并在创业板上市招股意向书04-15

- 山东高速路桥集团股份有限公司股票恢复上市公告书04-14