兰州民百30亿溢价6倍收购大股东资产(图)

日期:2016-07-24 / 人气: / 来源:本站

时隔三年之后,高溢价收购大股东资产的剧情,在上市公司兰州民百身上二度“上演”。

7月9日,兰州民百公布了一份并购预案修订案,拟以30亿元、超过600%的高溢价,收购某传统线下零售企业公司100%的股权。此方案引发投资者质疑:此次注入的标的资产即为大股东旗下资产,能否值30亿?其实,三年前兰州民百也曾溢价34.6%收购大股东资产,这次收购曾一度被监管层否决,后来承诺“五年内解决同业竞争”后又被放行。

15日,兰州民百证券部人士回应新京报记者称,该资产评估是根据一定标准和程序最终得出的合理结果,并表示,这起重组将解决上市公司与大股东长期以来存在的同业竞争问题。

此次收购标的市盈率近百倍

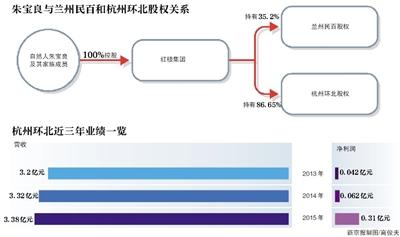

预案显示,本次交易作价30.72亿元,用以购买控股股东红楼集团、实际控制人朱宝良等人所持有的杭州环北丝绸服装城有限公司(下称“杭州环北”),其中现金支付3.99亿元。与此同时,向不超过10名符合条件的特定对象非公开发行股份募集配套资金,总额不超过4.18亿元,用以支付现金对价。

交易预案显示,截至4月30日,杭州环北未经审计的账面净资产为4.13亿元。对应其30.7亿元的收购作价,,杭州环北100%股权的增值率高达643.26%。

除此之外,杭州环北2013年至2015年净利润水平分别为417万、621万和3057万;2016年1至4月份,净利润为1950万元。若以30亿估值计算,市盈率接近百倍。

并购方案一出,立刻引发不少投资者的质疑。新京报记者注意到,交易方案显示这次高溢价并购背后的主导者,是上市公司大股东红楼集团,截至今年一季度,红楼集团持有上市公司35.2%股权;同时,红楼集团还持有杭州环北86.65%的股权,自然人朱宝良及其家族成员则通过100%控股红楼集团,从而掌控着上市公司及本次交易标的公司杭州环北。

有分析人士认为,此次上市公司收购杭州环北,是实际控制人朱宝良“左手倒右手”的资产腾挪。兰州民百则表示,这起重组将解决上市公司与大股东长期以来存在的同业竞争问题。

本次交易前,红楼集团为上市公司控股股东,朱宝良为上市公司实际控制人;本次交易完成后,红楼集团直接持有上市公司59.83%股权,仍为上市公司的控股股东;朱宝良直接持有上市公司1.43%股权,通过红楼集团间接控制上市公司59.83%股权,合计控制上市公司61.26%股权,仍为上市公司实际控制人。除此之外,朱宝良还将获得3.99亿元现金对价及上市公司3.63亿股股份。

新京报记者注意到,就在4月30日前,杭州环北“突击”出售了所持有的红楼饮料100%的股权、红楼房地产100%的股权和浙江省丝绸集团有限公司45%的股权。同时,杭州环北将“浙江红楼国际饭店有限公司100%的股权、上海永菱房地产发展有限公司100%的股权和上海乾鹏置业有限公司100%的股权”作为优质资产进行了收购。数据显示,三家被收购公司的业绩表现连年处于亏损或微利的状态。

2013-2015年,上海永菱的净利润分别为121.53万元、304.46万元、-95.63万元。在此期间,上海乾鹏的净利润分别为-110.35万元、5114.54万元、156.31万元;红楼国际饭店净利润分别为-824.11万元、-513.90万元和-737.75万元。

溢价收购大股东资产,三年前已有先例

作为上市公司的实际控制人,朱宝良本人围绕兰州民百这一上市公司平台的“自买自卖”已经不是第一次。

2012年4月,兰州民百发布预案,宣布拟以6.3亿元并购大股东红楼集团所持有的南京环北市场管理服务有限公司100%股权。对应南京环北当时4.68亿元的预估净资产,收购增值率为34.6%。这一溢价水平在当时已经被认为超出合理范围,大股东资产的高价注入受到质疑。

几个月后,这起交易被宣布遭遇来自监管层的障碍:同年12月份,公司公告称,并购方案未获得证监会通过。对于当时并购方案未能被“放行”的原因,公司并未有确切的说法,但当时市场普遍猜测是,基于其估值和盈利水平的问题。15日,兰州民百证券部人士告诉新京报记者,当时收购南京环北方案未能一次性通过的原因,主要是证监会考虑到大股东红楼集团与上市公司存在同业竞争问题。

在并购案被否的一个月后,剧情出现了反转,并购方案最终获得了证监会的“网开一面”,并于随后顺利完成交易。兰州民百证券部人士称,为了使交易顺利达成,公司向监管部门做出了“五年内解决同业竞争”的承诺,最终才使并购案得以放行。

被兰州民百高溢价收购的南京环北,如今境况如何呢? 查阅兰州民百业绩数据显示,近三年来,南京环北给上市公司贡献的营收分别为6808万、6952万和7769万,占上市公司总营收的比例大约在1/20。2015年年报数据显示,南京环北实现扣除非经常性损益后的净利润为4448万元。按照收购时的业绩承诺,南京环北2015年扣非后净利润需要达到4325万元。这一刚刚“过线”的成绩单,使红楼集团免于对上市公司进行业绩补偿。

有投资界人士认为,在证监会严控上市公司“忽悠式重组”的大环境下,此次增值高达643.26%的并购或面临更大的挑战。

兰州民百在预案中也表示,鉴于审计、评估等工作需要履行严谨的工作程序和实践,且本方案的后续实施尚须满足多项条件,“重组工作及实践进度存在不确定性,因此本次重组可能存在被暂停、终止或取消的风险。”

另外,本次预案还没有对业绩补偿进行约定。“30亿元的高估值将会对应一个什么样的业绩承诺?”有市场人士表示好奇。兰州民百表示,将与交易对方在本次重组第二次董事会前签署盈利预测补偿协议,具体情况将在本次重组正式方案中予以披露。

巨资收购线下零售资产,公司称不愿炒概念

此次收购的杭州环北主要从事专业市场的经营和管理业务,其旗下包括杭州环北丝绸服装城、上海广场和福都商厦等物业资产,营业收入主要来源于商铺的租金收入。目前,经营模式主要是“只租不卖”。

预案中,上市公司表示,当前市场环境下,“专业市场和零售百货外延式扩张成为发展趋势,核心商圈优质资产未来仍具有升值潜力”。

公司认为,通过本次并购,将使上市公司在华东地区进行战略布局,有利于兰州民百获得优质的物业资产,提高盈利能力,同时还将减少潜在的同业竞争,保护中小股东利益。

微博上有自称是中小股东的用户评论称“我们的利益不需要被这样‘保护,他认为,线下零售商业行情正在下滑,“地球人都知道”,而上市公司在这样一个时期,斥资数十亿元收购同行业公司,“看不到更多亮点”。

兰州民百的公司简介显示,这是一家以商业零售为主营的公司,旗下拥有批发零售、市场管理和餐饮客房等业务。近年来,兰州民百的业绩在电商的冲击下受到影响。2014年、2015年、2016年一季度,兰州民百的营业收入分别为12.15亿元、11.21亿元和2.95亿元,同比分别下滑14.93%、7.75%和12.01%。

对于为何斥巨资收购大股东旗下传统线下零售资产,兰州民百方面回应称,这是公司专注于主业的体现。“我们不愿意买热门领域的资产,那些概念炒作的成分更大。”

有杭州当地商业人士认为,若不考虑本次并购中大股东“自买自卖”的行为背后是否存在疑点,单从经营角度来看,上市公司收购杭州环北,与其说是布局华东地区的零售地盘,不如说是看中了地价。他认为,“非要说杭州环北有什么竞争力的话,它所在位置的地价可能是最大竞争力。”据查阅地图,标的公司旗下的几块资产分别位于杭州和上海的核心商圈。

15日下午,兰州民百证券部人士告诉新京报记者,这一交易达成后,将最终完成“五年内解决同业竞争”的承诺。

兰州民百在2014年、2015年、2016年一季度营业收入分别为12.15亿元、11.21亿元和2.95亿元,同比分别下滑14.93%、7.75%和12.01%。

新京报记者 张泉薇

作者:中立达资产评估

推荐内容 Recommended

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

- 嘉兴专利权质押融资额达11.3亿元 居全省首位01-13

- 房地产估价师考试课程怎样选择?需要注意的问题有哪些?01-01

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 华丽包装关联方无力偿还占用资金已用苗木资产抵债04-13

- 宝山区单位注销车辆回收过户手续怎么办04-05