时隔八年!揭开首单不良资产证券化的神秘面纱

日期:2016-06-18 / 人气: / 来源:本站

高收益定期理财稳盈宝 年化达6.0%—9.5% 世界上最牛家庭资产配置 你做对了吗?

导 读

3亿元中誉一期曝光!

备受市场关注的国内不良资产证券化(下亦称ABS)或已正式胎动。

21世纪经济报道记者从接近银行间市场人士处独家获悉,由中国银行作为发起方的首只不良资产支持证券——中誉2016年第一期不良资产支持证券(下称中誉一期)的《发行说明书》已于5月19日对外公布。

这意味着,自2008年以来一度暂停的商业银行不良信贷资产证券化即将正式重启。

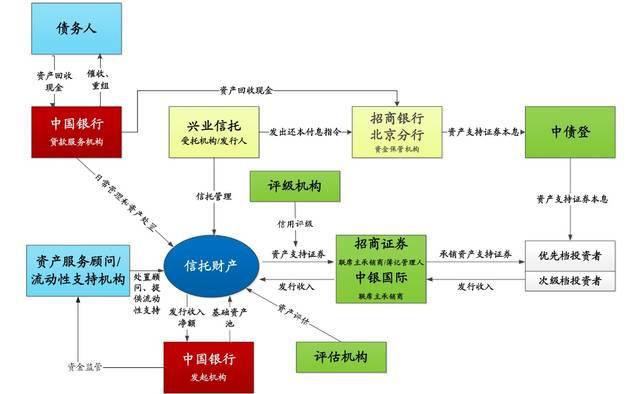

附:记者了解到的中誉一期交易结构图如下

时隔八年再重启

早在2005年,国内曾试点不良资产证券化业务,并受到部分国有大行和资产管理公司的参与,但国际金融海啸的爆发,让这一产品的创新发展遭遇舆论和政策阻力。

而在当前经济下行压力抬升的背景下,不良资产证券化再次成为监管层所筹谋盘活存量的路径之一。银监会在今年1月11日召开的全国监管工作会议上便提出,要开展不良资产证券化和不良资产收益权转让试点工作,而此前,重启后的首只不良资产证券化产品也一度等待监管层的批复。

在业内人士看来,不良资产证券化的发展有助于抬升商业银行的风险偏好,并化解金融市场 的资产荒现象。

“目前的困境在于银行有钱,但不良率的提高导致银行不敢碰高风险资产,配资风格更稳健了,而且投资方向也从非标转向了标准化债券。”北京一家国有大行公司业务部人士认为,“这个其实是恶性循环,因为越收贷,企业状况越差,收贷也就越困难。”

而在该人士看来,正是由于宏观经济下滑周期下,不良资产比例的提高降低了银行的风险偏好,而体系内过剩的流动性无的放矢,成为了当前资产荒的表象,而不良资产通过证券化的方式出表,则能在一定程度对该问题进行化解。

“如果次级资产能通过ABS的方式在市场中打包出去,银行的不良压力就能降低,风险偏好也能有所提高,就有新的动力去支持实体企业。”上述人士称,“这个次贷也并不会变成华尔街的那种模式,因为从企业债权、信托收益权到ABS这块,只过了一道,没有很大的风险传递性。”

事实上,机构间市场兴起的非标类ABS恰恰体现了银行不良资产的出表需求。据21世纪经济报道记者了解,目前非标ABS分为挂牌类和非挂牌类,其中挂牌类以券商和基金子公司从事的企业ABS业务为载体,将银行的非标资产证券化,并挂牌于交易所的固收转让平台进行交易;而非挂牌类的ABS则通过资管机构发行一对多资管计划,对银行资产或银行授信客户的融资债权进行受让,并加以评级机构的评级,以此降低商业银行的风险资本占用。

池内资产多含抵押

根据记者了解的中誉一期的发行情况,中誉一期的发起人和贷款服务机构为中国银行,受托机构为兴业信托,联席主承销商则为招商证券和中银国际证券。

中誉一期共分为优先级和次级,其发行金额分别为2.35亿元和0.66亿元,规模占比分别为78%和22%,且法定到期日均为2021年3月26日,其中优先级被联合资信评级机构评为AAA级。

作为国内首次开展的不良资产资产证券化项目,中誉一期在风险揭示部分,说明书共涉及了“资产池本身风险”、“流动性不足风险”等共计10大类风险。

根据交易结构安排,,中国银行作为发起机构将资产池委托兴业信托设立资产证券化信托,并发行资产支持证券,同时由招商证券、中银国际证券作为主承销商向投资者销售。

而在增信措施上,除内部分级外,中誉一期还设立了流动性储备账户提供流动性支持,此外除发起机构外的次级份额持有人也将对项目提供流动性支持。

作为首只不良资产证券化项目,其资产池的情况也受到市场重视。

据记者获得的说明书显示,中誉一期资产池贷款笔数为72笔,贷款人数量42人,其中单户平均本金余额近3000万元,前五名借款人集中度达71.83%。

上述贷款的来源分别来自中国银行山东省内分行,其中德州分行占比最大达24笔,青岛和烟台分行分别为13笔和14笔,此外其余贷款则零星来自于青岛、济宁、烟台、枣庄、淄博、聊城、日照等多个地区分行或支行,虽然名为不良资产,但其中大部分贷款在风控结构上都具有保证+抵押,当中只有“保证”措施一项的仅有5笔。 #p#分页标题#e#

而对其资产池,三个不同的参与机构中企华评估、联合资信、中债资信各自对资产池回收总额进行了大致评估,其结果分别为4.22亿元、4.24亿元和4.25亿元。

作者:中立达资产评估

推荐内容 Recommended

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

- 嘉兴专利权质押融资额达11.3亿元 居全省首位01-13

- 房地产估价师考试课程怎样选择?需要注意的问题有哪些?01-01

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 华丽包装关联方无力偿还占用资金已用苗木资产抵债04-13

- 宝山区单位注销车辆回收过户手续怎么办04-05