2014注会《公司战略与风险管理》知识点:风险管

日期:2016-09-14 / 人气: / 来源:本站

为了帮助广大学员备战2014年注册会计师考试,中华会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习开心!

(一)风险管理的成本及其主要构成

1.以风险为基点的分类

预防成本、纠正成本、惩治成本、损失成本

2.以风险管理为基点的分类

进入成本、维持成本、评估成本、处置成本

1.以风险为基点的分类。

预防成本

指为了防止风险的发生,而在组织内部采取目标制定、跟踪监督、事项识别和应对防范措施所花费的成本费用,以及因此增加了控制和管理环节而降低了业务效率所造成的直接、间接损失。

纠正成本

指发现了风险苗头而对其实施检查、追究、处置、复原所花费的成本费用。是预防成本的追加和补充。

惩治成本

指当风险发生,且对组织内部和外部(包括对社会)造成了现实危害,因而对其进行处理、处罚、整治而支付的成本费用。

损失成本

风险发生后对企业带来的直接的、间接的、有形的、无形的、经济的、社会的、短期的、长远的、现实的和潜在的经济损失。

2.以风险管理为基点的分类

进入成本

是为建立风险管理能力而付出的代价。

主要是为了技术、工具,以及训练而发生的。

维持成本

是为了有效维持组织风险管理的能力,保持风险程序在最新状态而发生的成本。

例如,增补训练以保持和发展员工的技巧,以及配合最新发展及新途径以更新程序等费用。

评估成本

是在风险管理过程中对事项识别、风险评估发生的成本。

包括在风险辨识讨论会或访谈中所消耗的时间与资源、执行风险评估与分析、参加风险审查以及撰写风险报告等而付出的代价。

处置成本

涵盖执行风险管理计划的行动成本。

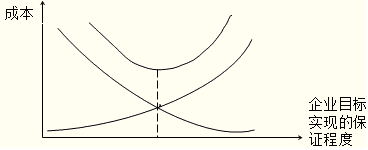

(二)公司风险管理的效益与成本分析

从构成风险管理成本的预防成本、纠正成本、惩治成本和损失成本来看,预防成本和纠正成本与惩治成本和损失成本相互之间呈反向运动。

作者:中立达资产评估

推荐内容 Recommended

- 山东高速股份有限公司第四届董事会第七十二次04-10

- 长宁区二手车收购交易市场「颖荣二手回收公司04-03

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 山东同大海岛新材料股份有限公司首次公开发行股票并在创业板上市招股意向书04-15

- 山东高速路桥集团股份有限公司股票恢复上市公告书04-14