【图文】易鑫金融姜东:为何资本会进入二手车车辆评估

日期:2016-07-13 / 人气: / 来源:本站

2016年7月2日至5日,中国汽车流通协会举办的“2016CUCA中国二手车大会暨首届品牌认证二手车展”在重庆隆重召开。7月5日上午,易鑫金融COO姜东作《二手车金融与投融资趋势》的主题演讲。

以下是易鑫金融COO姜东演讲实录

各位来宾,大家早上好!我今天演讲的主题是:二手车金融与投融资趋势。这个话题跟我所做的工作有点大,在公司内部还是有一个明确的分工,张序安(易鑫金融CEO)是管100万以上的事情,一扔出去就1亿、10亿,我在公司只管金融,只管20万以下的事情。

昨天李海燕总说了一句话,我感受很深:我们很多的嘉宾,在分享中都提到了二手车金融。那我今天说一下,易鑫金融为什么要做二手车金融?

一、市场规模

我觉得金融行业是一个规模经济特别明显的行业。任何一个行业,如果你没有规模的话,他的金融属性就不是特别强。

整个二手车金融的规模有多大呢?

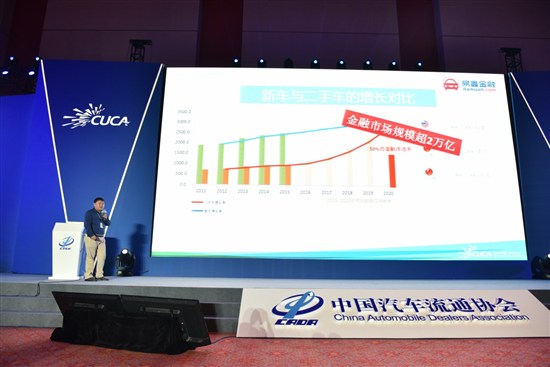

以2016年为例,比如2016年二手车交易量是1000万辆,如果能够达到新车零售渗透率(即25%),就是250万辆,如果每台车融资10万的话,那么今年二手车金融的新增资产就是2500亿。当然今年可能达不到这个渗透率。

跟零售金融相匹配的是库存融资的额度,这两个资产可能不一样,一个是累计的,一个是当期发生的,库存融资估计不少于2000亿。

按照新车的库融和零售库存的比例,二手车金融就不少于4000亿-5000亿。当然事实情况可能没有到这么多,但是未来2年、3年、甚至5年,我认为这个市场规模不会少于2万亿。

二、资产质量

我觉得汽车资产在整个消费类资产里面是最好的资产。可能有人会说,我认为房地产的资产比汽车还要好。汽车有4个轮子,消费者可能会开着车跑掉的,不还给你,就是有风险的。但是房子就不会跑掉,是没有风险的。

但是大家忽略了一个问题,房子是有投资属性的,我认为任何有投资属性的消费类资产都是有风险的。我们还记得:2008年,在美国的金融风暴里,房利美、房地美倒掉了。但是你看GMAC、日产金融、福特金融、丰田金融活得都挺好,只不过在二手车的处置上有一些减计,但是对整个公司的资产质量没有任何的影响。

有人会说:汽车资产有小而分期的特点,那么市场上很多公司,如捷信、佰仟、分期乐等,他们做3C、手机比你还要小而分期,那么他们是不是会风险也很低呢?

我觉得他们不如汽车类资产的很大一个性质,是因为那些是“非抵押类资产”。资产由于是非抵押的,所以资产是流通的,你的安全是有很大的隐患。

而汽车类的资产有3个特点:小而分散、非投资属性、抵押类。从而确保了汽车类的资产,至少在中国目前是最优质的消费类资产。

6月30日,在上海有一个资产证券化的峰会,易鑫金融的风控、财务参加并做了主题演讲。会后很多券商希望我们把汽车资产出售给他们。

我们过去一年里做了资产证券化的动作,我们差不多做了20亿的资产证券化的动作,,在图里能够看到,我们成功地把票面价格压到了5%以下,这个保证了我们未来的竞争中,能够持续的保证资金上的成本优势。

三、开放程度

大家可能不太理解。第一个是资产规模,第二个资产质量,二手车具备的特点,新车也是具备的。但是第三条开放程度,是新车所不具备的。

易鑫金融是整体方案的提供商,我们做新车,也做二手车。大家对新车很了解的话,应该会了解到,易鑫金融是很多主机厂的供应商之一,我们也有主机厂的贴息政策,比如5050,三年贴息等政策。

但是在跟主机厂的新车合作中,我有一个明确的感觉:我永远不是主机厂的第一选择。用不恰当的比喻:我永远是主机厂的“小三”,他的正房永远是厂商金融。所以跟主机厂的合作时比较纠结:要做得不好吧,不合适,我的成本很高;我要做得太好吧,每天就会受到主机厂金融的投诉。这是新车的一个现状。

但是在二手车领域,不存在这个问题。市场是开放的,主机厂没有贴息,大家都在拼,拼利率、价格、拼评估、审批效率。所以说:这个市场是我真正喜欢的市场,大家都是在平等的竞争。

四、竞争环境

昨天跟很多业内人士作了交流,很多人跟我讲:二手车的零售金融竞争很激烈,激烈到大家都做不下去的感觉。

#p#分页标题#e#但我完全没有这种感觉,当你在新车市场上,你碰到的是平安银行、工商银行、GMAC、丰田金融的时候,你会发现其实二手车金融竞争得很不充分。这是为什么新车能够做到25%的渗透率,有些合资品牌能够做到60%的汽车金融渗透率,但是二手车只有3%-5%的渗透率。

这个市场竞争不充分,不充分带给我的就是,我认为有更大的空间,我有可能会挣到比新车更多的利润,我认为二手车的市场是一个非常好的、潜力巨大的市场。

这是我们对未来新车、二手车交易量的一个预测。刚才普华永道等也做了预测,但我觉得他们预测有些保守。我不认为:中国到2020年,只有不到2000万台的交易量。

为什么?因为他们真正的忽略了像我们未来能够带来次新车、二手车的融资租赁行业的加入。我们今年易鑫金融至少还会向主机厂采购1.5万-3万台的新车,我们上半年已经完成了3000台的采购;明年我们要向主机厂完成10万台车的采购。

你们还是忽略了我们的力量,未来我们会向市场投放大量的次新车、优质的二手车。

如果2020年我能做到新车和二手车1:1的比例,如果我们能做到,我只要能够占到1%的份额,只要拿到3%-4%的息差,我就已经足够了。

这就是目前我们二手车金融的现状,我们先看一下索菲特库存融资的比例,新车的库存融资的比例是90%,但是如果是4S店的话应该是100%的库融,但是有一些二网和综合展厅等,他们是拿不到的,所以按90%来测算。

但是二手车,可能是3%左右,今年大约900万交易量,每台车10万,大概9000亿左右的规模,但是我们真正能够提供的库存融资只有200-300亿,可能渗透率才只有3%。

我们一起想象一下,当一个需要资金、需要杠杆的行业,杠杆只有3%的时候,这个行业怎么往前走,这就造成了中国二手车行业有很多很多的散户,他没有更多的钱去淘车,只能用自己的钱不停的转、不停的赚。

库存融资的参与都也不一样,新车的参与者也不一样,新车的参与者有银行、金融公司,银行、金融公司,利率多少呢?一般新车的库存融资在6%、8%,二手车最低的库存融资可能是13%-14%,最高的是多少,不太清楚,也可能是高利贷了!这样的价格,你怎么去橇动库存融资的杠杆呢?

我们看到零售金融的渗透率,新车差不多25%,合资品牌会高一些,国产可能会低一些。但是二手车零售金融的参与者,银行是平安银行、工行+担保的模式,再加上一些融资租赁公司+P2P,我认为整体二手车金融零售的渗透率不超过5%,这个就是二手车金融的现状,确实潜力很大。

这是我们未来的一个设想,昨天易鑫金融CEO张序安说过,金融在未来的二手中交易中扮演什么样的角色?

我放了很多齿轮。我们认为易鑫是一个连接器:连接二手车—车商—消费者的功能。只能通过金融资本的润滑,这个系统才会更好的运转。

我们在过去的一年里,做了很多针对C端的消费金融,但是针对B端的融资没有做。但是张总说了,在未来的半年到一年时间里,我们会投放100亿的资金去做库存融资的杠杆。

我在美国跟做库存融资很好的公司进行了一次交流。发现:在美国,做二手车的库存融资也没有很好的办法,他一年的生息资产做到了400亿美金,平均做6个周转,但是在美国有1300人地面团队去帮助管理库存资产,如果算上第三方的人,总共有2000人的人力。我们也不用等,去希望政府给更好的政策,还是专注于交易本身。

我们去学学美国人,既然美国发展了100年,也只是通过扩充团队的办法,都没有解决库存融资的痛点。这也是我们下半年要布局库存融资的一些想法。

五、互联网+金融

最后我们再谈一下互联网+金融,我们毕竟是一个互联网公司背景的金融机构,我们背后站着易车、腾讯、京东,我们有很多数据,我们能把这些数据应用到未来的金融中,这是我们最关键的、核心的竞争力。

我对互联网的理解就是:数据。还是接刚才的话题,我们在美国拜访了另外一家零售金融公司,是一个第三方的二手车金融公司,只做零售端,每年生息资产规模在50亿美金,排美国第七,也是美国最大的第三方金融公司,前6位都是金融机构。

我问:你怎么从银行拿到订单?

他说:银行只看人,我又看人还看车。

我说:怎么看车?

他说:我看数据。他的解释是,在美国,他公司的二手车贷款是零拒绝率,他认为人人可贷。

我觉得这个是比较新颖的做法,我们在中国做二手车金融通过率在80%左右,但是在美国他说是0拒绝率,根据人选择的二手车品牌、年限、车况、个人资产和征信情况,我给他一个利率。

他说:你来了,我给你5%的利率;资信不好的人,我给他15%的利率,如果是已经破过产的人,我给他30%的利率。我没有拒绝的。

他靠的是什么?我认为是数据的运算能力。我认为:在未来,数据+金融的结合,能够把整个的审批和运营、把效率做得更高。

我问:你在美国,你有多少个审批。我算了一下,在美国差不多能够做到接近30万辆新车,单车融资额8000-9000美金,他只有6个审批处理每月2万台订单,是怎么做到的?

他说:数据。95%的订单是自动审批的。

坦率的讲,我们的处理的订单量比他略少,但是我们人工是他的5-8倍,这就是我们的效率问题。从另一个角度讲,我们目前没有很好的把互联网思维、数据应用到金融的解决方案中。我认为:数据在二手车金融领域发挥更大的作用,也是我们未来的发展方向。

汽车产经网

外行看热闹内行看门道

汽车产经网让您看的更深入

微信号:autoreport

网址:

-入驻平台-

作者:中立达资产评估

推荐内容 Recommended

- 山东高速股份有限公司第四届董事会第七十二次04-10

- 长宁区二手车收购交易市场「颖荣二手回收公司04-03

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 山东同大海岛新材料股份有限公司首次公开发行股票并在创业板上市招股意向书04-15

- 山东高速路桥集团股份有限公司股票恢复上市公告书04-14