*ST兴化欲装入31亿煤化工资产保壳(图)

日期:2016-07-19 / 人气: / 来源:本站

(原标题:*ST兴化欲装入31亿煤化工资产保壳(图))

因2014年、2015年连续亏损,陕西兴化化学股份有限公司(下简称“兴化股份”或“*ST兴化”)2016年不得不沦为被*ST的命运,若今年再次亏损,将被暂停上市。

面对窘境,7月11日,*ST兴化再次修改重组方案,欲通过置出亏损资产,置入陕西延长石油兴化化工有限公司(下简称“兴化化工”),增加2016年利润,避免被暂停上市。重组完成后,上市公司主业将由硝酸铵变身为煤化工产品的生产与销售。*ST兴化对此次重组寄予厚望,称“交易完成后,上市公司的资产总额和净资产规模将大幅提高”。

此次重组标的兴化化工交易作价达31.34亿元,而截至今年3月末,*ST兴化资产总额仅为17.9亿元。但兴化化工已连续三年亏损,其未来能否增加*ST兴化利润,仍需观察。另一方面,本次重组尚需多方审批才能顺利实施,若在*ST兴化保壳大限之前,仍未完成审批,上市公司命运将变得不可预测。

*ST兴化处于退市边缘,急于重组保壳

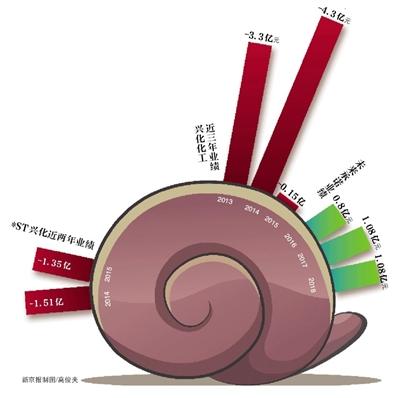

*ST兴化2014年、2015年连续亏损,其净利润分别为-1.51亿元、-1.35亿元。

对于亏损原因,*ST兴化称国内经济增速放缓,实体经济复苏乏力,加之行业产能严重过剩,公司主导产品硝酸铵销量、售价大幅下跌,公司经营业绩受到前所未有的严重冲击。

“面对持续低迷的经济形势和产能过剩的行业状况,尽管公司管理层采取了一系列应对措施,但上市公司依然处于效益低下、亏损加剧的被动局面。”*ST兴化表示,在行业产能严重过剩和下游需求锐减双重压力下,公司经营业绩进一步受到冲击。

如果*ST兴化2016年净利润仍为负数,公司股票将自2016年年度报告公告之日起暂停上市。股票被暂停上市后,若2017年年度报告仍不能扭亏,*ST兴化股票将面临终止上市的风险。“以后年度仅凭上市公司自身扭亏的可能性较小,将会连续亏损”,*ST兴化称,如不及早对其进行重组,兴化股份最终可能面临退市的结果。

2015年12月中旬,*ST兴化便抛出重组预案。其中,除了通过资产置换、发行股份的方式购买兴化化工100%股权外,还拟通过发行股份的方式,购买延长集团所持有的陕西延长石油天然气有限责任公司(下简称“天然气公司”)100%股权。

但半年之后的重组草案中,*ST兴化已经将重组标的之一的天然气公司踢出局。*ST兴化解释称,2016年液化天然气价格大幅下滑,天然气公司产品销售均价从一月的3300元/吨,滑落至五月的2300元/吨,且天然气公司从2月至5月已出现连续亏损。

“天然气公司2016年盈利能力存在重大不确定性,预计全年将出现较大亏损,不具备置入兴化股份的条件。”*ST兴化指出,将不盈利的天然气公司剔除出本次重组,使兴化化工单独实施本次重大资产重组。

“证监会现在政策不利于跨行业并购”

7月11日,*ST兴化发布修改后的重组方案,上市公司拟以2015年12月31日为评估基准日,通过资产置换、发行股份的方式购买延长集团、陕鼓集团持有的兴化化工100%股权,其评估值与交易作价均为31.34亿元。

此次重组完成后,*ST兴化主营业务变为煤化工产品的生产与销售。“上市公司主营业务的战略转型将提高上市公司的持续发展能力、有利于上市公司的未来经营发展。”*ST兴化称。

兴化化工属于煤化工行业,目前,传统煤化工产品处于产能过剩状态。但*ST兴化认为,在陕西及周边区域内,随着合成氨、甲醇等下游产品的不断投产,市场需求进一步扩张,为价格回升提供支撑,传统煤化工将逐步走出行业低谷,此时并购有助于降低并购成本。

*ST兴化置入兴化化工将分为两部分进行。一方面,*ST兴化以公司拥有的全部资产和负债,与延长集团所持有的兴化化工99.063%股权价值中的等值部分进行置换。拟置出资产评估价值与交易作价均为10.87亿元。

另一方面,上市公司将通过发行股份的方式购买陕鼓集团所持兴化化工剩余的0.937%股权。

本次交易完成后,上市公司将由硝酸铵主营业务转变为煤化工产品主营业务。*ST兴化称,交易后公司资产总额和净资产规模将大幅提高,上市公司的资产质量、持续经营能力和抗风险能力将得到恢复和提升。

不过也有股民在股吧中抱怨,,*ST兴化属于传统行业,而此次重组标的亦属于传统行业,为何不向“互联网+”领域发展?7月15日,*ST兴化董秘席永生对新京报记者表示,“延长集团将兴化股份作为其化工板块来打造,所以在周边征了2300亩地,将一些化工项目在此陆续建设投产。”席永生说,发展兴化股份熟悉的行业和主业是延长集团既定的规划,“另一方面,跨行业重组,从证监会现在的政策来讲,对公司不是很有利。”

同为煤化工资产,为何大唐发电1元甩卖?

交易草案中,*ST兴化与交易对方陕西延长石油签订对赌协议显示,兴化化工2016年度、2017年度、2018年度的承诺净利润数分别为0.8亿元、1.08亿元、1.08亿元。

对于交易标的资产作价为31亿元,而未来三年净利润平均只有1亿元,有投资者在雪球上表达了不满,称“还不如直接买理财”。

值得注意的是,在过去3年,兴化化工的经营业绩并不理想。2013年至2015年间,该公司净利润分别为-3.3亿元、-4.3亿元和-0.15亿元,今年1月至5月,该公司净利为-807万元。持续的亏损,让此番重组能否产生预期效益充满变数。

新京报记者注意到,煤化工领域的上市公司经营普遍欠佳。其中大唐发电为典型案例,其煤化工板块在过去两年累计亏损约96亿元。截至2015年底,大唐发电煤化工板块负债653亿元,负债率已经超过95%。7月初,大唐发电将公司持有的大唐能源化工有限责任公司等四家公司的全部股权及一个电源前期项目资产以1元价格甩卖。

同样是煤化工行业,同样是不断亏损,为何兴化化工却能高溢价注入?*ST兴化董秘席永生向新京报记者解释称,由于兴化股份公司起步较早,在技术优势、管理等方面在陕西化工行业比较突出,控股股东延长集团内部希望兴化股份仍以化工行业主线进行长远的规划和发展。

此外,兴化股份称,2016年1-5月出现807万元亏损是由于系统首次停产大修所造成的。系统检修完成后、随着产量提高、单位成本降低,兴化化工2016年以后净利润将逐步增加,经营效益逐步好转。

交易草案在重大风险提示中指出,兴化化工历史期由于资本结构不合理、行业不景气,处于亏损状态,未分配利润存在巨额负数。

“2015年对兴化化工进行剥离、增资后,虽恢复并增强了其持续盈利能力,但是预计其在未来较长时期内所产生的利润需要优先弥补历史期亏损后方可分红。”*ST兴化称,提请投资者注意兴化化工较长时期内不能向上市公司母公司现金分红的风险。

重组环节存在两个不可控因素

新京报记者还发现,*ST兴化此次重组尚未履行的审批程序包括兴化股份股东大会准批、陕西省国有资产管理部门审核通过、商务部反垄断局审查、证监会核准等,而核准时间与结果都存在重大不确定性。

*ST兴化董秘席永生告诉新京报记者,在以上环节中,有两个重要节点,一是即将召开的股东大会,会议能否审议通过重组方案,存在变数;若审议通过,才能上报相关材料,在此过程中,包括上市公司内部、陕西国资委、延长集团的审批是可控的,而证监会的核准,存在不可控因素。“如果一切顺利,仅证监会对公司重组进行询证,可能需要两个月。”席永生说。

若上述某一环节未通过交易草案,或在2016年年报披露之前,其审核程序仍未履行完,且*ST兴化年度净利润仍为负值,上市公司将面临暂停上市的命运。

新京报记者 徐伟 北京报道

报料邮箱:x98w@qq.com

作者:中立达资产评估

推荐内容 Recommended

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

- 嘉兴专利权质押融资额达11.3亿元 居全省首位01-13

- 房地产估价师考试课程怎样选择?需要注意的问题有哪些?01-01

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 华丽包装关联方无力偿还占用资金已用苗木资产抵债04-13

- 宝山区单位注销车辆回收过户手续怎么办04-05